Utdelningsportföljen – Bra bolag med hög utdelning

Datum: 26 februari 2020

Den 5 mars kl. 18.00 kommer vår rådgivare Mikael Larsson hålla en presentation om Safe Returns Utdelningsportfölj, vilka aktier som ingår just nu, och varför så är fallet, samt om hur och varför hela den potentiella urvalslistan ser ut som den gör. Det ser jag fram emot att lära mig mera om.

”Vi strävar efter att köpa kassaflöden i från bra bolag så billigt som möjligt” Mikael Larsson

I spänd förväntan på detta tillfälle att lära mig mera tog jag mig tid att räkna lite på portföljens historiska utveckling och hur den har stått sig hittills mot ett bredare börsindex. Detta tänkte jag redogöra för lite grann i denna artikel, och hoppas det kan funka som aptitretare för dig som läser, så kanske vi ses här till Mikaels föredrag.

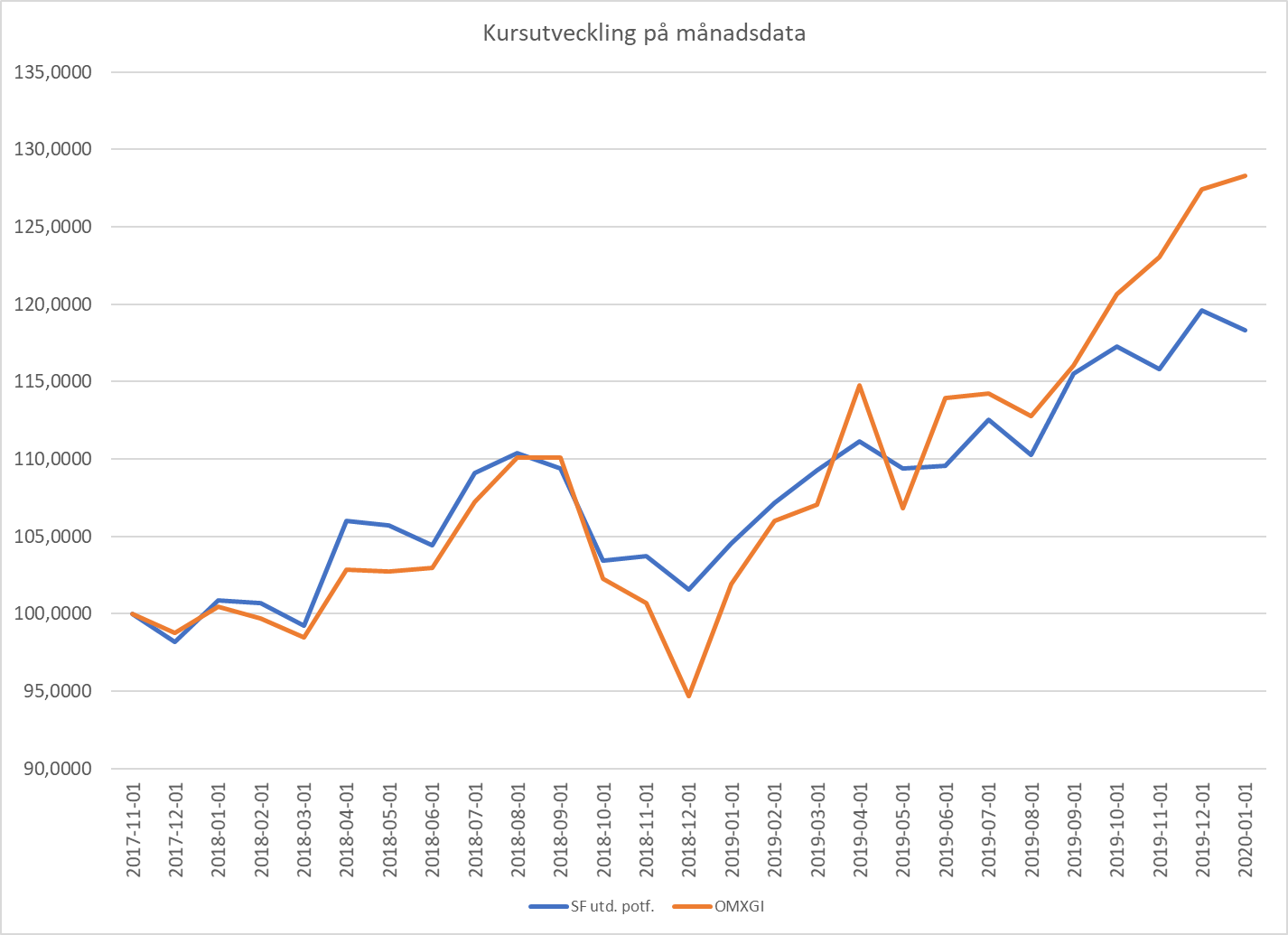

Diagrammet nedan visar utvecklingen för Safe Returns utdelningsportfölj sedan starten, hösten 2017, jämfört mot OMX General Index (OMXGI – med återlagda utdelningar).

Som vi kan se utvecklades Utdelningsportföljen tämligen lika som OMXGI fram till så sent som hösten 2019, men har sedan dess tappat lite i tempo i jämförelse. För perioden som helhet innebär det att OMXGI genererat en årlig avkastning över perioden om ca. 12,2% medans avkastningen för Utdelningsportföljen stannar på 8,1%. Allt beroende på den tröga hösten.

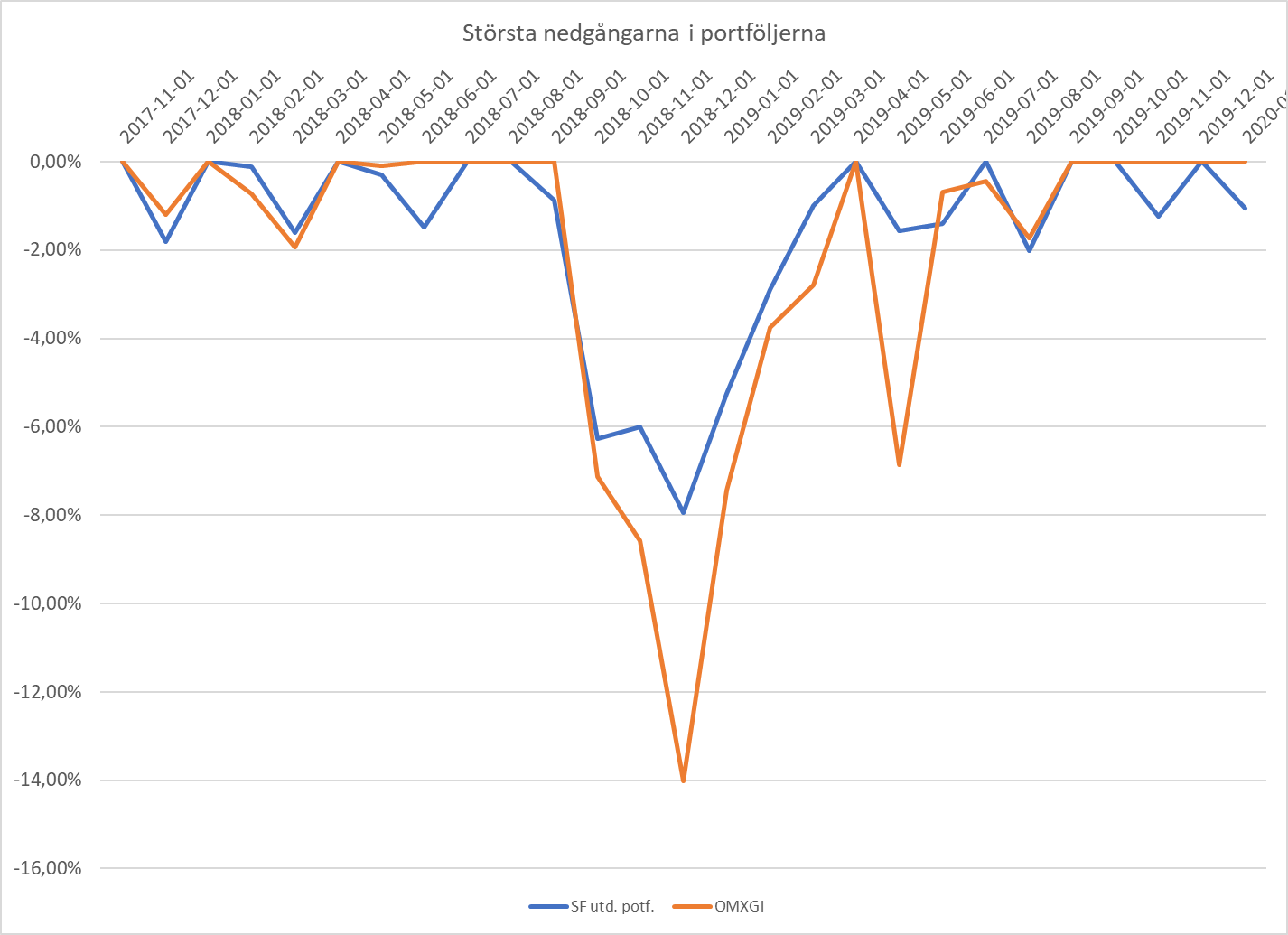

Glädjande är dock att Utdelningsportföljen verkar innehålla betydligt mindre risk, att döma av svängningarna – både de positiva och negativa – i månadsresultatet. I samma diagram kan vi också se att OMXGI hade en betydligt större nedgång under hösten 2018 än vad Utdelningsportföljen hade. Detta illustreras kanske bättre av nästa diagram, som specifikt illustrerar nedgångsfaserna, genom att helt enkelt sätta uppgångsfaserna till noll (0).

Här kan vi se att OMXGI tappade som mest hela 14%, medans Utdelningsportföljens nedgång stannade på mer modesta 8%. Dessutom har OMXGI haft ytterligare en rejäl sättning på dryga 6% som helt saknar motstycke för Safe Returns Utdelningsportfölj.

Det verkar som om vi skulle kunna formulera en liten teori om att Utdelningsportföljens långsiktiga avkastning är något lägre än för OMXGI men att risken och svängningar i portföljen också är mindre. Låt oss se om vi kan verifiera detta med lite beräkningar. Kompletterar vi avkastningsberäkningarna med lite volatilitetsberäkningar kan vi räkna ut Sharpekvoterna för de bägge strategierna.

För OMXGI:s del blir volatiliteten ca. 13,4%, annualiserat värde, vilket då resulterar i en Sharpekvot om ca. 0,9, med den riskfria räntan satt till 0% [(12,2 – 0) / 13,4]. Motsvarande siffror för Utdelningsportföljen blir 9,2% och 0,9 [(8 – 0) / 9,2]. Sharpekvoterna är således mer eller mindre desamma, vilket gör de bägge investeringsalternativen likvärdiga ur ett risk / avkastningsperspektiv..

Lyfter vi blicken lite grann från kortsiktiga månadssiffror, till rullande kvartal (tre månader), fortsätter den lägre risken i Utdelningsportföljen att bekräftas då det sämsta kvartalsresultatet stannar på -7,1% och med hela 87,5% av alla kvartal som vinstgivande, samtidigt som motsvarande siffror för OMXGI blir -14% samt endast 70% vinstgivande kvartal.

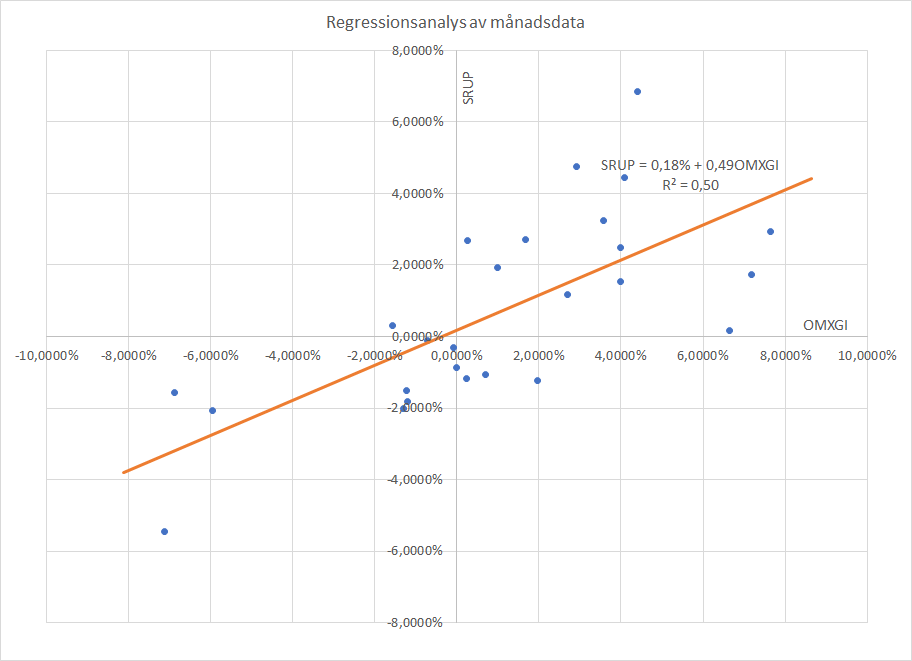

Fortsätter vi med lite månatliga jämförelser och statistiska beräkningar kan vi sätta upp en regression mellan månadsavkastningarna, vilket råkar vara det vi redogör för i diagram nummer 3.

De blå punkterna visar hur månadsavkastningarna korresponderar mot varandra. Regressionsekvationen ger vid handen att Safe Returns Utdelningsportfölj har ett betavärde relativt OMXGI om ca 0,49, vilket innebär att om OMXGI håller en viss storlek på rörelserna (amplitud), förväntas Utdelningsportföljen röra sig med cirka hälften, Korrelationskoefficienten (R2) visar samtidigt att hälften av rörelsen i Utdelningsportföljen kan förklaras av modellen, dvs av OMXGI, medans övriga förklaringar till hur aktierna i Utdelningsportföljen rör sig får förklaras av andra faktorer, utanför modellen.

Slutligen har jag sparat det mest spännande till sist. Enligt regressionsekvationen har Utdelningsportföljen en alphafaktor om ca 0,18% på månadsbasis, mot OMXGI. Dvs Utdelningsportföljens avkastning kan förväntas innehålla systematiskt positiv komponent om ca 2,1% om året (1,018^12) att luta sig mot, alldeles oavsett vad OMXGI har för sig. Jag antar att detta har att göra med att aktierna är valda p.g.a. de genererar höga utdelningar, men som sagt, jag ser fram emot att lära mig mera den 5 mars.

För mig förefaller det dock som att våra förvaltare och rådgivare har gjort ett gott jobb med utdelningsportföljen Även om resultatet halkat lite de senaste månaderna portföljen gett god avkastning till låg risk. För att generera samma avkastning för Safe Returns Utdelningsportfölj som för OMXGI skulle man till exempel kunna investera i Utdelningsportföljen med en hävstång om 1,5, samtidigt som de värsta perioderna fortfarande skulle vara bättre och man kunde hålla sig med en systematiskt positiv resultatkomponent. Men nämn inte det där med hävstång för Safe Returns risk managern skulle du råka stöta på honom… Den 5 mars kl. 18.00 tänkte han i alla fall närvara vid Mikael Larssons seminarium om Safe Returns utdelningsportfölj.

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se