Saniona - en sannolik vinnare

Datum: 9 december 2020

Du som följer utvecklingen i vår framgångsrika Private Equity portfölj har säkert inte undgått att höra talas om Saniona. I somras genomförde bolaget en riktad nyemission vilket fick till följd att aktien temporärt steg från ca. 26 till dryga 40 kr. Sedan dess har kursen fallit tillbaka ner mot ca 22 - 24 kr, men med tanke på att utspädningen av aktiekapitalet var hela 50% är denna kurs ändå inget att skämmas över.

Placerarna förefaller hysa ett fortsatt mycket stort förtroende för den analys och framtidsprognos de nytillkomna ägarna gjort av bolagets produkter och framtidspotential och häromveckan fick de vatten på sin kvarn då bolaget sände ut ett pressmeddelande om fortsatt goda resultat från den förlängda fas 2-studien av Tesomet. Det fick också aktiekursen att hicka till med ett litet ryck till strax över 26 kr.

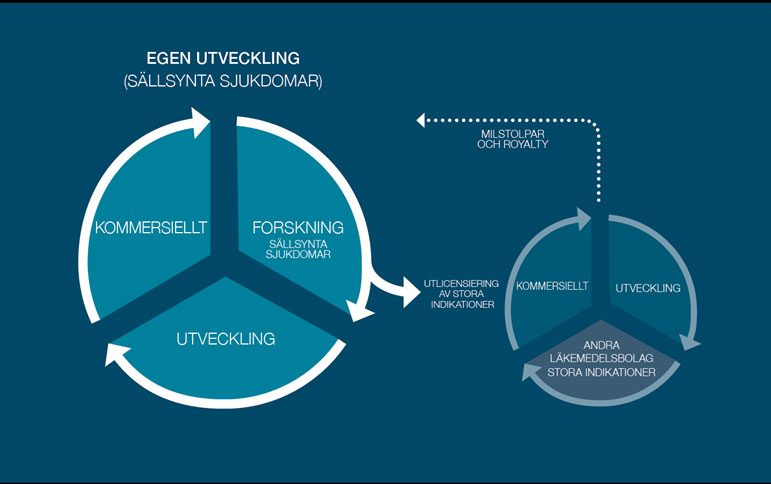

Så vad exakt sysslar då Saniona med? Med bolagets egna ord strävar man “efter att bli ett ledande biofarmaceutiskt företag inom sällsynta sjukdomar med inriktning på behandlingar av centrala nervsystemet.”

Det långsiktiga övergripande målet “är att identifiera, utveckla och i slutändan kommersialisera sina egna produkter fokuserat på sällsynta sjukdomar där det finns stora medicinska behov.”

I dagsläget har man ett antal produkter i den egna pipelinen, några produkter i en pipeline involverande diverse partners, samt ytterligare ett antal produkter under intensiv forskning och utveckling. Med produkter/program i “pipeline” menas då sådana som är redo (eller snart är redo) för omfattande kliniska studier för slutligt godkännande av amerikanska Food and Drug Administration (FDA) för att kunna användas kommersiellt på patienter i USA.

Det är till just detta större delen av pengarna från nyemissionen skall användas till: Eftersom USA inte bara förväntas vara den största marknaden för bolagets produkter, utan även kan erbjuda de potentiellt största framtida finansieringsmöjligheterna, planerar man att bygga upp en stark organisation i Boston, USA (kompletterat med forskarteam och laboratorier i Köpenhamn).

I den egna pipelinen finns det just nu tre produkter/program:

- Tesomet, som just nu är Sanionas mest avancerade program och på vilken den största fokusen och förväntningarna ligger. Produkten förväntas kunna användas för behandling av Prader-Willis syndrom och hypotalamisk fetma (mer nedan).

- SAN711 är en ny, nyligen patentansökt (med potentiellt skydd fram till 2038), kemisk substans, ämnad att reglera kroppens egen smärt- och klådareglerande system i ryggmärgen, utan att ge biverkningar.

- SAN903 är en ny kemisk substans som täcks av en nyligen inlämnad patentansökan med potentiellt patentskydd till 2039. Produkten är ämnad mot inflammatoriska sjukdomar, som idiopatisk lungfibros, en allvarlig och dödlig lungsjukdom med mycket begränsade behandlingsalternativ.

Prader-Willis Syndrom (PWS) är den vanligaste genetiska orsaken till livshotande fetma, förorsakad av en dysfunktionell signalering i hjärnans aptit/mättnadscentrum (hypotalamus), vilket resulterar i en konstant, omättlig aptit oavsett hur mycket patienterna än äter. Sjukdomen kan upptäckas tidigt då matsug (hyperfagi) och extrem fixering vid mat brukar börja före 6 års ålder. Patienterna lider ofta av sjuklig fetma, låg livskvalitet och hög mortalitet.

Hypotalamisk fetma påminner om Prader-Willis syndrom och kallas ibland även för ”förvärvat Prader-Willis syndrom”. Till skillnad från Prader-Willis syndrom beror hypotalamisk fetma av någon annan form av skada på hypotalamus, som en följd av till exempel en hjärntumör, stroke, hjärntrauma, strålningsterapi mot cancer, eller kirurgiskt ingrepp. Även i detta fall kan patienterna vara mycket unga då till exempel en kraniofaryngiom (en typ av tumör) oftast drabbar barn mellan 5-10 år.

I en analys av tidningen Aktiespararen förväntas Tesomet vara redo att lanseras 2024 efter att de kliniska testerna avslutats med framgång. Men detta är alls inte skrivet i sten. Redan idag har tre konkurrenter fått sina tester underkända, och Aktiespararen skriver att man i dagsläget ger Saniona 45% hans att lyckas med att få godkänt för att använda Tesomet vid behandling av Hypotalamisk fetma, men endast 29 % chans för ett godkännande för behandling av PWS. Risker finns alltså, men så även potential.

I dagsläget - givet de nämnda riskerna och sannolikheterna - sätter analysfirman Redeye sin basprognos för aktien till 70 kr, men indikerar att aktien har potential att handlas så högt som 150 kr. Brasklappen är att priset kan komma att pressas av ytterligare en trolig nyemission i samband med att aktien även introducerades på Nasdaq USA. Där är emellertid placerarna ofta beredda att betala betydligt högre priser för samma aktie än vad europeiska placerare tenderar att göra.

Det är också mycket positivt att den senaste nyemissionen inte gick till vilka placerare som helst, utan till bland annat RA Capital Management, med renommé som en av de största och bästa venture capital firmorna för branschen. I pressreleasen kommenterade Sanionas VD, Rami Levin: ”Att flera högt respekterade amerikanska och internationella institutionella investerare deltog i denna finansiering med RA Capital Management som ankarinvesterare visar på den betydande potentialen i Sanionas pipeline inom sällsynta sjukdomar.” Vi på Safe Return är beredda att hålla med.

Strax efter nyemissionen påpekade vår analytiker och kapitalförvaltare Anders Haglund, som följer aktien och nyhetsflödet runt aktien noga, att det fanns indikationer på ett visst säljtryck i aktien då någon större investerare inte föreföll ha haft samma långsiktiga ambitioner som majoriteten, utan istället valt att ta hem kortsiktiga spekulationsvinster. Det förefaller som om han hade rätt i den analysen. Om detta säljtryck nu är över låter vi vara osagt, utan konstaterar bara att med ett pris runt 24 kr är förväntningarna på bolaget fortsatt mycket positiva.

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se