Nordiska utdelningsportföljen - nu med återköp

Datum: 26 maj 2023

Jag kommer ihåg när jag för några år sedan arbetade som riskmanager för Safe Return, och Johan Åkerberg anställdes som förvaltare och rådgivare. Redan från början imponerade han med spännande idéer för hur en portfölj skulle byggas för att fungera som ett sant diversifierande alternativ till “det gamla vanliga” (dvs betaoptimerade indexportföljer, etc.).

Johan Åkerberg

Så sent som i oktober förra året beskrev vi ett av dessa investeringsalternativ, Selektiv Ränta Hållbar, och dessförinnan har vi även berättat om Global Stars, som tog rygg på de största och de dokumenterat mest framgångsrika investerare vi har i vår samtid. Kort sagt, Johans intresse för investeringar är oöverträffat och han plöjer oförtrutet igenom den senaste litteraturen i jakt på nya spännande idéer.

I denna artikel ber vi att få presentera Nordiska utdelningsportföljen, som konsekvent investerar i nordiska bolag med hög direktavkastning. Men det finns en liten twist. Med hög direktavkastning menar vi även bolag som återköper sina aktier. Enligt Johan visar nämligen forskningen att ett bolag, vars ledning vågar sig på att aggressivt köpa tillbaka bolagets aktier då de är historiskt lågt prissatta, ofta överträffar sitt jämförelseindex för en längre period därefter.

Som bekant kan ett aktiebolag generera en direktavkastning för sina ägare på tre olika sätt:

- Traditionell vinstutdelning innebär att bolaget delar ut en summa pengar per aktie till aktieägarna.

- Vid inlösen med inlösenrätter får aktieägarna ett antal inlösenrätter som de kan välja att lösa in mot ett bestämt belopp eller sälja.

- Vid ett återköp köper bolaget sina egna aktier över börsen. Detta kan liknas vid en utdelning till aktieägarna, och om aktierna därefter makuleras representerar dessutom varje aktie en större andel i bolaget.

Teoretiskt finns det flera skattemässiga och “signalpolitiska” fördelar med att återköpa aktier framför att dela ut bolagets kassa, och vi ska inte gå närmare in på dessa här. Men att ett aktiebolag återköper sina aktier betyder inte per automatik att bolagets ledning anser att aktien är undervärderad och via återköpet signalerar att bolagets aktie är köpvärd. Tvärtom sker de flesta återköpen löpande, i mindre poster, då bolaget utvecklats särskilt positivt under en period, vilket givit bolaget en stark kassa, och aktien är högt värderad.

Vad som krävs av en bra analytiker är således att hitta bolag vars ledningar är villiga att återköpa aktier i större poster då bolaget är relativt lågt värderat. Enligt Johan visar forskningen att bolag som är beredda att köpa tillbaka fem procent eller mer av bolaget ofta överträffar den allmänna kursutvecklingen därefter. Mindre återköp, under fem procent, genererar däremot inte denna effekt. I bägge fallen kan emellertid återköpet självt vara det mest fördelaktiga för aktieägarna i jämförelse med en traditionell utdelning.

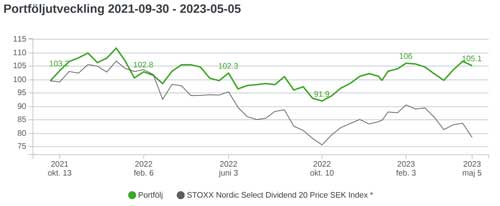

I diagrammet nedan ser vi att hittills i år (början av maj) har Nordiska utdelningsportföljen genererat en avkastning om cirka 5,5 procent, vilket är betydligt mycket starkare än jämförande index som backat med cirka 7,5 procent. Men vi kan inte sluta med jämförelsen där. Tittar vi på portföljens utveckling sedan starten hösten 2021, ligger den totala avkastningen visserligen kvar på cirka 5,5 procent, men då har index samtidigt backat med hela 21 procent. Dessutom är det värt att notera att index i sig självt är ett index för utdelningsaktier.

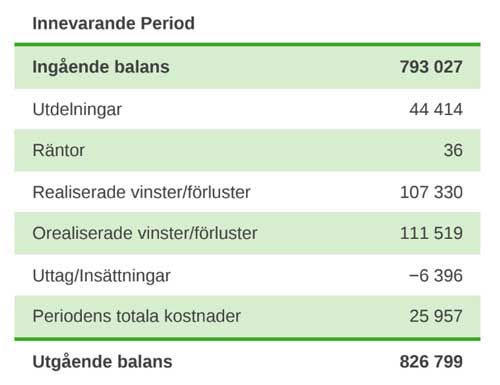

Av portföljens totala avkastning härrör också den större delen från utdelningar och återköp, medan den samlade prisutvecklingen på aktierna varit mer eller mindre neutral. I bilden över exempelkontot nedan ser vi till exempel att portföljen genererat över 44 000 kronor i utdelningar (och återköp) på en ingående balans om cirka 790 000 kronor. Allt detta samtidigt som även den historiska risken i portföljen visat sig vara mindre än den prognostiserade risken.

Tyvärr framgår det inte av portföljsammansättningen på vilka meriter de enskilda aktierna ingår. Men när jag träffade Johan nyligen framhöll han bland annat Novo Nordisk, Trelleborg, Storebrand, Loomis och ABB som exempel på aktier som var valda på grund av aggressiva återköpsstrategier. Bland de aktier som är med tack vare en stark utdelningstillväxt framhöll han AstraZeneca och Wihlborgs fastigheter. I valet av bankaktier har Johan valt att satsa på Nordea och SEB på grund av sina återköp, men utelämnat Handelsbanken trots att Handelsbanken nog har en högre direktavkastning, men då enbart via traditionell utdelning.

Är du intresserad av att lära dig mer om hur Johan skapar sina portföljer och vilka bevekelsegrunder han har för de olika innehaven, kontakta honom gärna på 08-551 051 51.

Thomas Stridsman Sjövy

Har du frågor eller kommentarer hör av dig till: redaktionen@safereturn.se